목차

1. 연금저축펀드 / IRP 공통사항

2. 연금저축펀드 / IRP 비교

3. 요점 정리

1. 연금저축펀드 / IRP 공통사항

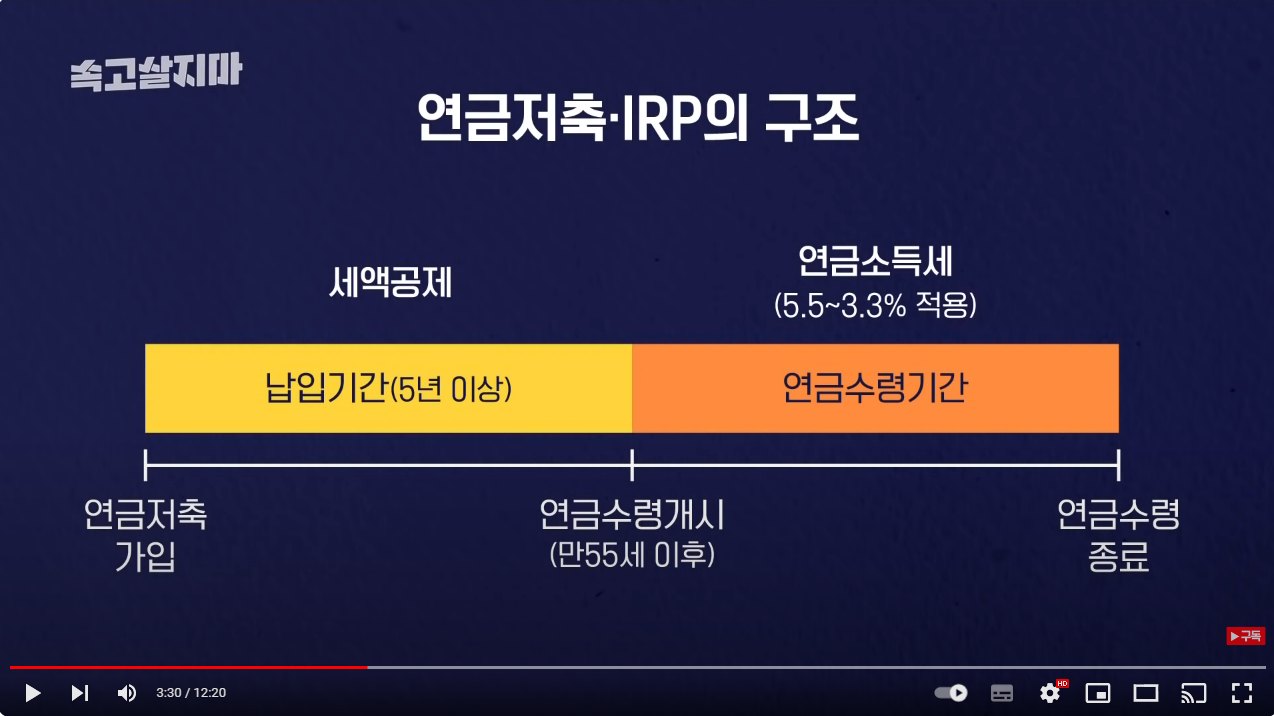

- 최소 납입기간 5년

- 세액공제: 근로소득 5000만원 미만/이상에 따라 16.5%/13.2%

- 연금소득세: 5.5%~3.3% 연금수령시 뱉어야함

- 중도해지시: 기타소득세 16.5% 적용

- 세액공제 한도

* 연금저축펀드 : 연 600만원

* IRP : 연 900만원

* 두 상품 모두 운용시 : 합 900만원

연금저축 수령

- 연금 수령시 매년1200만원 이하, 10년 이상 수령해야 낮은 연금소득세율 적용됨

- 그렇지 않을 경우 종합소득세 부과

- 수령시점(만55세 이상) 및 수령기간(10~20년) 선택 가능 (2013년 3월1일 이전 개설 연금저축은 5년 선택 가능)

* 모은 연금이 클 경우, 수령기간을 늘려서 매년 1200만원 이하가 되도록 해야함

* 10년동안은 매년 한도 내에서 받아쓰고, 10년이 지나면 자유롭게 이용 가능함

- 수령방법은 증권사마다 다양, 증권사 이동 가능

- 연금수령하는 기간에도 나머지 금액 운용가능

2. 연금저축펀드 / IRP 비교

연금저축펀드

- 연금펀드, ETF, 투자없이 현금거치도 가능

- 중도인출시 세액공제 받은 돈&수익금은 16.5% 기타소득세 떼고 출금

- 담보대출이 그나마 잘되는 편 (한도는 입금액의 50~60%, 금리조건이 괜찮은 편)

(ex. 신한투자증권 연금담보대출 이자율 : 연5% (2022.12.05 기준))

- 서비스를 하지 않는 증권사 있음, ETF가 들어있으면 안되는 곳도 있음

IRP

- 현금성 자산(현금거치가 아니라 현금으로 자산을 구입해야함), 예금, 저축은행 예금, 우체국 예금 (증권사에서 IRP를 열어도 은행의 예금을 매수할 수 있음(원리금보장)), RP, ELB(원리금 보장) 개별채권, 펀드, ELS, ETF, 인프라펀드, 부동산펀드

- 단점: 선물지수 추종 ETF 투자 불가

- 위험자산은 70%까지만 담을 수 있음

- 중도인출 불가

- 담보대출 거의 안됨

- 일부 경우 중도인출 가능

3. 요점 정리

연금저축펀드 vs IRP

- 중도해지할거면 가입하지 말것

- 중도인출 필요하다면 연금저축펀드 (연 600만원 한도)

- 중도인출 필요없고 예금/리츠 등 원리금보장 원하면 IRP (연 900만원 한도)

요점 및 장단점

- 납입액에 대해 13.2%(16.5%) 세액공제 받고 (연말정산 때 13.2%만큼 현금으로 들어옴->재투자 가능)

- 펀드/ETF 운용해서 수익 내고

- 만 55세 이후에 5.5% 연금소득세 지불하면서 연금 수령

- 납입한도는 넉넉하게 설정(다 채워야 되는 개념 아님)

- 펀드/ETF 손실 가능성 존재

- 중도 인출/해지 시 손실 큼

*근로소득 5천 이상: 13.2% 세액공제

*연금수령나이 55~70세 : 5.5% 연금소득세

*연금저축펀드 / IRP와 함께 꼭 알아둬야할 ISA 계좌 요점 정리 글은 아래 링크를 참고하세요

ISA 계좌 요점 정리 (feat.박곰희TV)

ISA 계좌 요점 정리 (feat.박곰희TV)

이용방법 요약 - 증권사 1군데에서 개설 후 - 가입 기간동안(최소3년~최대5년) 여러가지 상품 자유롭게 투자하고 (예금도 가능) - 절세받고 기간만료되면 새로 만들어서 다시 이용 - 원금 중도인출

palbang.tistory.com

출처:

https://youtu.be/vYNggP6tmgY?si=KnMmw7wbIK9DN0cF

https://youtu.be/wI6Kd-BJqqk?si=0oPLzX9YxWbJZZDy

https://youtu.be/tGrIBDWBExM?si=t8Kp0aLoHVminaAF

'정보 > 재테크' 카테고리의 다른 글

| 키움증권 해외수수료0.07%, 환전우대 95% 이벤트 (0) | 2024.02.09 |

|---|---|

| 건강보험료 확인하는 방법 (0) | 2024.02.09 |

| ISA 계좌 요점 정리 (feat.박곰희TV) (0) | 2024.02.07 |

| 2024년 개정 ISA 바뀐점 (feat.박곰희TV) (0) | 2024.02.07 |

| 배당주에 대한 의문과 보완 방법 (4) | 2024.02.06 |

댓글