목차

0. 이용방법 요약

1. 계좌형태

2. 입금한도 및 기간

3. 세제혜택

4. 중도인출

5. 연금전환

6. 금융사간 이전 가능

7. ISA 종류 및 투자 종류(투자 가능 자산)

8. 기타 궁금증 해결

0. 이용방법 요약

- 증권사 1군데에서 개설 후

- 가입 기간동안(최소3년~최대5년) 여러가지 상품 자유롭게 투자하고 (예금도 가능)

- 절세받고 기간만료되면 새로 만들어서 다시 이용

- 원금 중도인출 가능

1. 계좌형태

서민형/일반형/국내형

- 서민형/일반형: 소득에 따라 달라짐

- 국내형: 금융소득종합과세자 대상 (년간 이자/배당금 2000만원 이상자)

2. 입금한도 및 기간

- 최소한도 0원, 최대한도 4,000만원/년

- 최소3년(의무보유기간), 최대5년(만기기간: 스스로 결정 가능)

- 매년 이용안한 금액은 다음해로 이월됨

- 즉, 3년 1억2천 ~ 5년 2억

- 3년 전 해지시 혜택받은 금액 뱉내면 됨

3. 세제혜택

- 해지하는 시점에, 수익과 손실을 합한 <순소득>에 일부 <비과세> 나머지 9.9% <분리과세>

- 서민형: 비과세 한도 1000만원 / 일반형: 비과세 한도 500만원 (매년마다가 아닌 해지시점까지 총합 한도임)

4. 중도인출

- 중도출금 가능

- 원금 이상(이자분)을 출금시 혜택 받은것 뱉어야함

- 중도출금 금액만큼 한도가 다시 생기는 것 아님

(ex. 100만원을 넣어서 150만원이 되었을 때, 100만원만 출금 가능, 입금잔여한도는 100만원 삭감됨)

5. 연금전환

- 연금 입금한도와 별개

- 10% 금액에 대해 세액공제

- 최대 300만원

* 3년 동안ISA를 굴린 후 3,000만원은 연금저축계좌로 옮기면 300만원 세액공제 대상

* 연금저축 600만원, IRP 300만원, ISA연금전환 300만원 -> 총 1,200만원

* 세액공제율 16.5%일 경우 -> 198만원 세액공제 (급여에 따라 세액공제율 상이 )

6. 금융사간 이전 가능

- 해지 없이 금융기관만 변경 (수수료 적은 곳으로 이동원할 때)

- 모든 상품 해지 후 현금으로 이동

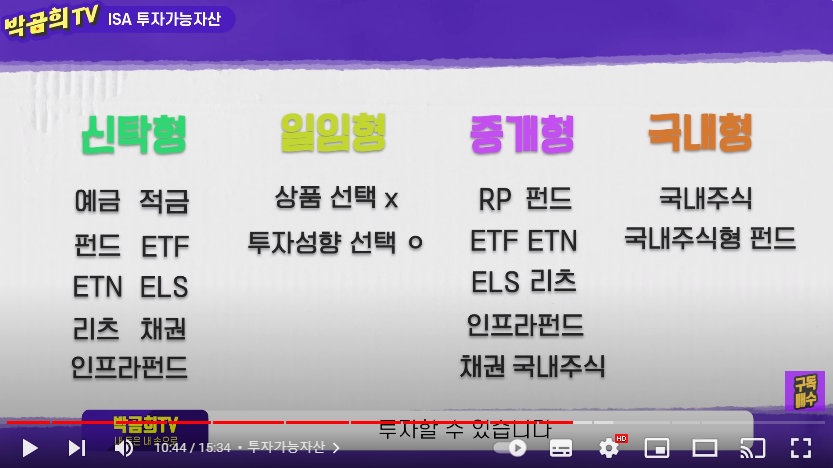

7. ISA 종류 및 투자 종류(투자 가능 자산)

신탁형, 일임형, 중개형, 국내형

- 추천: 중개형

- 본인이 투자하고 싶은 상품이 있는 형으로 선택해서 가입하면 됨

8. 기타 궁금증 해결

*ISA계좌로 하는 국내주식은 메리트가 없는 이유

*결국, ISA계좌로는 한국상장된 미국지수추종 ETF, 배당주를 할 경우 메리트가 있다고 보면 됨

*배당금으로 받은 돈은 계좌로 들어와서 재투자가 가능, 납입한도에 포함 안됨

*OO은행의 예금, 적금도 가입 가능 (중개형은 안됨)

*공모주 청약도 가능하지만 넣었다 빼면 한도에서 차감되는 단점

*ISA계좌 건보료 폭탄 관련 영상

https://youtu.be/PW1EuMtw18o?si=TnZzCBoggqRG7lzW

*ISA 사용 설명서

https://youtu.be/UzoZbeqcctg?si=hANueXLkG8Fd5j66

*ISA계좌 관련 궁금증 해결 영상

https://youtu.be/fnLgP_KCv8A?si=TeE8GyTPTO9_PW4j

'정보 > 재테크' 카테고리의 다른 글

| 건강보험료 확인하는 방법 (0) | 2024.02.09 |

|---|---|

| 연금저축펀드 / IRP 요점 정리 및 장단점 (연금저축 수령 포함) (0) | 2024.02.08 |

| 2024년 개정 ISA 바뀐점 (feat.박곰희TV) (0) | 2024.02.07 |

| 배당주에 대한 의문과 보완 방법 (4) | 2024.02.06 |

| 하나카드 스타벅스2잔 이벤트(스팸여부확인) (0) | 2024.02.06 |

댓글